前 言

2019年中国旅游市场运行持续向好,但受宏观经济承压影响,整体增速有所放缓。根据国家统计局数据,2019年全年,中国国内旅游人次达60.1亿人次,旅游总收入增至5.7万亿元,分别较上年增长8.4%和11.7%。但进入2020年,这一持续上升势头戛然而止,受新冠肺炎疫情影响,国内旅游业开年即遭受重创。为方便世界旅游联盟会员以及全球从业者了解与判断中国国内旅游业的发展趋势与未来前景,世界旅游联盟联手浩华管理顾问公司发布《中国国内旅游市场景气报告》。

背景介绍

受“黑天鹅事件”— 新冠肺炎疫情的影响,在本次景气报告中,新增第一和第二个针对疫情的专项调查问题,旨在帮助中国旅游业者更好地对疫情影响下的国内旅游市场业绩发展做出合理的判断和预测。

为了更好地分析和比较中国各地区及城市的国内旅游市场,我们用特定的景气指数模型量化了受访者反馈并以指数形式呈现,以便更直观地反映受访者对国内旅游市场的预期。

每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示对业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。在此次调查中,各受访旅行机构以2019年上半年的实际业绩为基准对2020年上半年业绩进行了预期比较,同时判断了导致预期变化的主要因素,并对主要客源地市场和到访目的地市场的未来前景进行了展望。

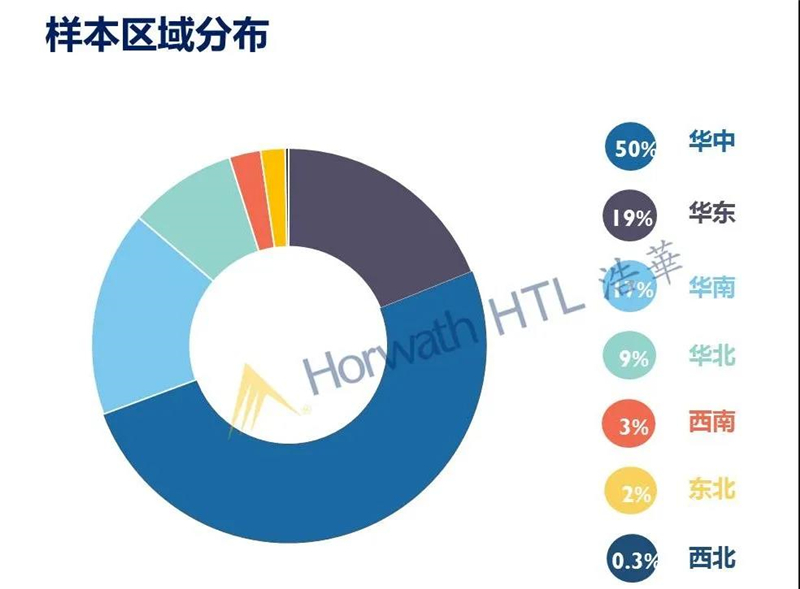

此次调查是浩华管理顾问公司和世界旅游联盟第三次针对中国旅游市场实施的景气调查。本次报告汇总了2020年上半年景气调查的研究成果,共收到来自全国28个省、直辖市和自治区的1,058份有效问卷,其中349份有效国内旅游市场调查问卷。本次调查问卷截止于2020年3月2日,报告结论仅基于受访者就当时新冠疫情所做判断。

综合景气指数分析

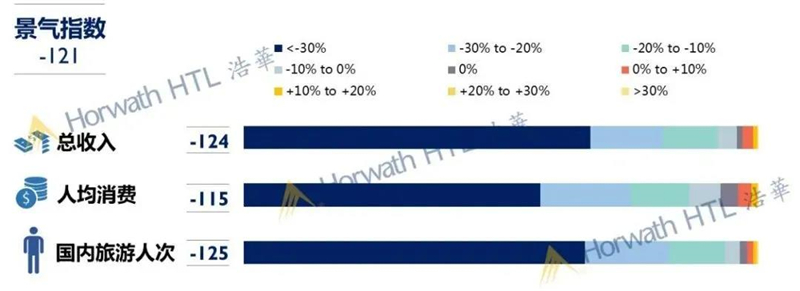

受2020年初爆发的新冠肺炎疫情冲击,2020年上半年中国国内旅游市场的景气指数断崖式下滑至-121,较去年同期暴跌146个指数点,达历史最低。以景气指数最低值为-150而言,疫情对国内旅游市场信心的冲击之大不言而喻。截至报告撰写期间,国内疫情虽已初步得到控制,但受疫情的全球性爆发影响,其持续周期仍不明朗,预计短期内无法迅速恢复,因此极大地负面影响了从业者对于2020年上半年国内旅游市场业绩的预期。

但近十年,国内旅游市场保持持续强劲增长势头,日益成为驱动国民经济发展的主要动力之一。尽管2019年受中国宏观经济下行影响,整体增速有所放缓,但较2018年仍实现了8.4%的国内旅游人次增长以及11.7%的国内旅游收入增长,体现出中国国内旅游市场的蓬勃生命力。国内旅游的积极发展与以下几方面因素有着密不可分的关系:

因此,虽然2020年上半年市场业绩预期受疫情影响,遭受重创,但预期随着新冠肺炎疫情的有效控制,下半年国内旅游业有望逐步复苏。

八成受访者认为疫情影响将不超过半年

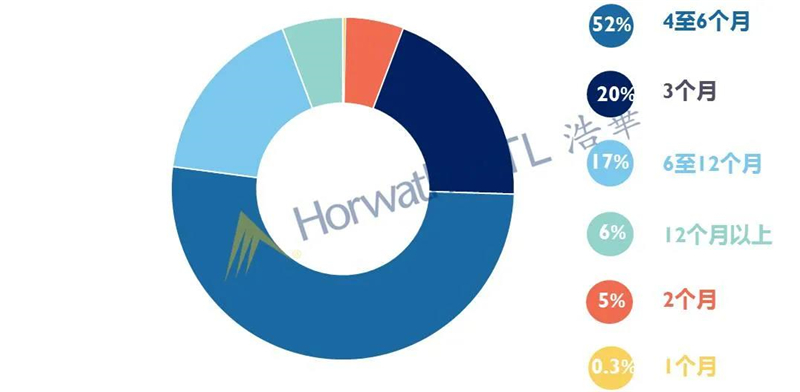

就疫情对国内旅游业整体业绩的影响周期而言,仅有25%的受访者认为将持续3个月以下的时长;而超过半数的受访者认为疫情影响时长4至6个月;此外,分别有17%及6%的受访者认为影响周期将持续6至12个月及12个月以上。总体而言,近八成的受访者表示影响周期将不超过半年。

对比2003年非典的持续时长,从2002年12月第一例确诊案例到4月疫情的集中爆发,疫情于2003年7月基本控制,共持续了近八个月。而新冠肺炎于2019年12月开始陆续出现患者,到1月下旬集中爆发,以大多数受访者认为自春节起疫情影响周期将持续3至6个月的预测来看,新冠肺炎对国内旅游业绩的影响预计将于5月至8月期间结束,因此预计新冠肺炎疫情将主要施压于上半年的国内旅游业绩,下半年预期将逐步复苏。

七成受访者认为此次疫情较非典更为严重

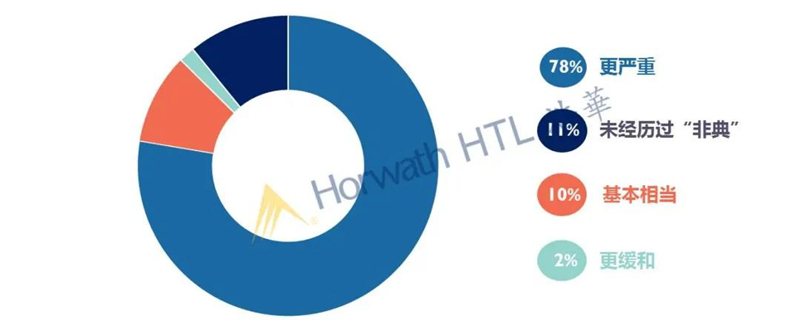

本次调查中,11%的受访者表示未曾经历过2003年非典,因此难以对新冠肺炎疫情的影响进行对比及预测。除此以外,78%的受访者认为此次新冠肺炎对国内旅游业造成的影响将较非典更为严重。而10%的受访者认为二者影响基本相当,仅有2%的受访者预计新冠疫情的影响将更为缓和。

截至报告撰写期间,虽然国内新冠肺炎疫情已得到初步控制,但国内累积确诊病例已超过80,000例,远超非典共8,000多名的感染病例。由于新冠肺炎潜伏期长、传染性强,加之近年国内交通网络的不断优化,导致新冠疫情较非典而言,传播速度更快及影响范围更大。同时,中国目前庞大的经济量级已远非非典时期可比,且疫情爆发期间覆盖全国范围的严格的出行与生产管控措施,即使疫情得到有效控制后,市场或需更长的时间实现业绩恢复,这些都是受访者认为此次疫情将比非典影响更为严重的原因。

对国内旅游市场整体业绩预期悲观

受疫情影响,从业者对2020年上半年国内旅游市场的整体业绩预期极为悲观。与去年同期相比,景气指数大跌135个指数点,至-120。同时,三项指标的市场预期较2019年上半年均有大幅下滑,其中由于各地人流严格管控影响,从业者对国内旅游人次的预期负面性最高。

对自身旅行社业绩发展信心受挫

从业者对2020年上半年自身机构国内旅游业务的发展信心同样大幅受挫。较去年同期,景气指数下降156个指数点。同时,自身机构的景气指数略低于整体市场预期,表明从业者对整体国内旅游市场上半年的业绩增长持悲观态度的同时,对自身机构的增长更为保守。三项指标中,国内旅游人次的预期负面性最高。

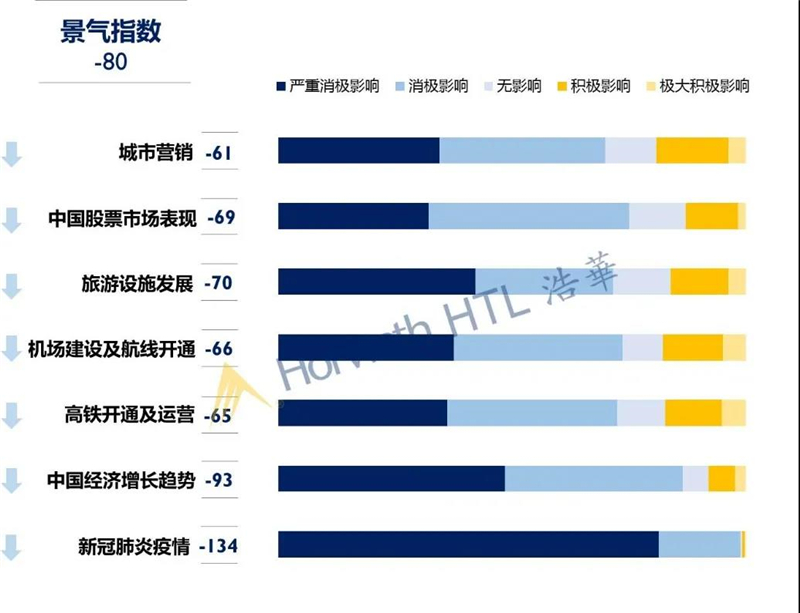

7项因素均产生负面影响

包含此次调查新增的新冠肺炎疫情因素在内,从业者预期以上7项因素均将对2020年上半年国内旅游市场业绩产生负面影响,导致整体景气指数下降至-80。其中,新冠肺炎疫情被从业者认为是影响国内旅游市场发展最为不利的因素。

由于此次新冠肺炎疫情对信心的摧毁是全方位且全国性的,因此受访者对于此次调查中囊括的7项因素无一例外地呈现悲观态度。其中,超过80%的受访者认为新冠肺炎疫情将对上半年国内旅游市场发展产生严重消极影响。紧随其后的则是对于笼罩于疫情阴影下的国内经济形势的不确定性:近半数受访者认为上半年中国经济增长趋势将对国内旅游市场发展产生严重消极影响。受访者预期剩余5项因素的负面影响性低于新冠疫情与中国经济发展,但平均景气指数仍低于-65。

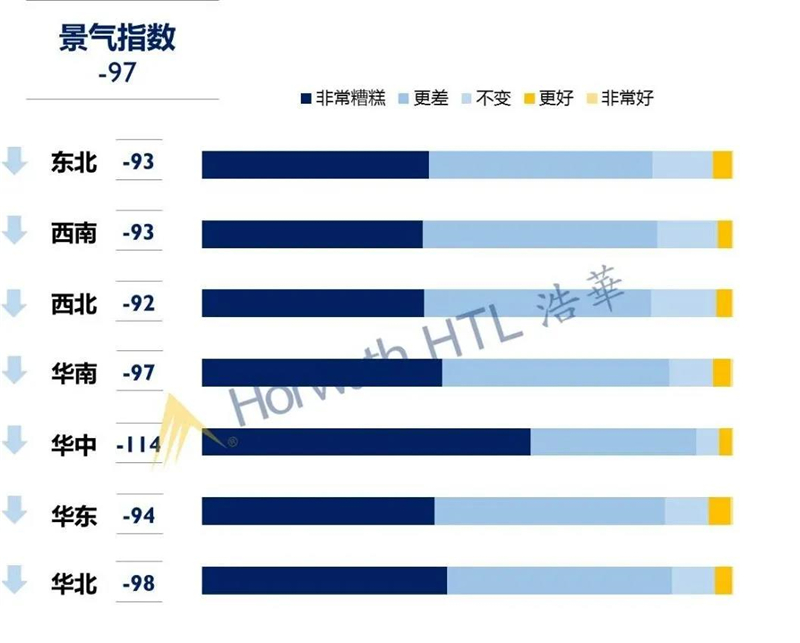

受疫情影响国内客源地市场预期均遭受重创

受疫情影响,全国各地对于国内旅游客源地市场预期均遭受重创,景气指数无一例外地跌至-90以下,且地区之间指数近似。其中,以受疫情影响最为严重的华中地区景气指数最低,较去年同期大幅下降123个指数点,暴跌至-114。总体而言,受疫情影响越严重的地区,其作为客源来源地的景气指数预期越弱。

西北地区

2020年上半年景气指数略高于全国其他6个地区。西北地区一直以来是中国经济发展和交通发展最为滞后的区域。受此影响,此次疫情爆发,西北的感染病例最少,且最早进入病例清零的序列。尽管西北的门户城市西安依然身处严格管控中,但其他区域交通与生产的渐次恢复为旅游客源市场的复苏埋下伏笔。

东北地区

2020年上半年景气指数虽位列全国第二,但较去年同期大幅下降77个指数点。新冠肺炎疫情爆发后,东北地区感染病例数量位居全国下游水平,除黑龙江稍显严重外,辽宁与吉林受疫情影响明显偏弱,并率先步入清零行列。整体而言,东北的旅游客源市场将更易步入恢复轨道。

西南地区

2020年上半年景气指数与东北地区并列全国第二,较去年同期暴跌101个指数点。除四川外,云贵两省的经济发展水平与交通网络便捷程度尚不足以与国内沿海发达地区相比,因此此次受疫情影响相对更弱,疫后恢复相对更快,在客源地景气指数方面也略领先市场。

华东地区

2020年上半年景气指数地区排名首度跌落全国首位,降至第四。新冠疫情对于我国经济规模最大、常住人口最多的华东地区所造成的负面影响不言而喻。尽管同样受压于疫情管控,但华东地区更市场化、更精细化的应对举措,为客源市场的恢复提供了更为有利的先机。

华南地区

2020年上半年景气指数较去年同期暴跌146个指数点。作为受疫情影响较为严重的地区之一,受访者对于华南地区的信心预期遭受重创。尤其是广州和深圳历来是华南最重要的客源地城市,作为超大城市且外来人口众多,疫情出行管控措施更为严格,这局限了其旅游客源市场的短时快速恢复。

华北地区

2020年上半年景气指数较去年同期暴跌117个指数点,位处全国七大客源地的末流。其中,以北京为代表的华北受限于严格的疫情防护措施,预期地区客源贡献量将大幅缩水。此外,由于境外输入病例压力的影响,预期北京很可能是除湖北之外最迟解除管控措施的城市,而华北地区的疫后恢复情况仍将极大程度上仰仗于北京这一领头羊城市,因此其作为客源来源地的景气指数处于全国下游水平。

华中地区

作为国内受疫情影响最为严重的地区,客源地景气指数位居全国末位。逾九成的受访者认为其客源贡献量相较去年同期表现将非常糟糕。这一结果是显而易见的。湖北是华中区域的核心客源市场之一,作为疫情的重灾区,其预期将最迟解除管控措施,且一旦疫情结束面临的是迫在眉睫的经济建设,预计其作为客源市场的恢复时间将更长。

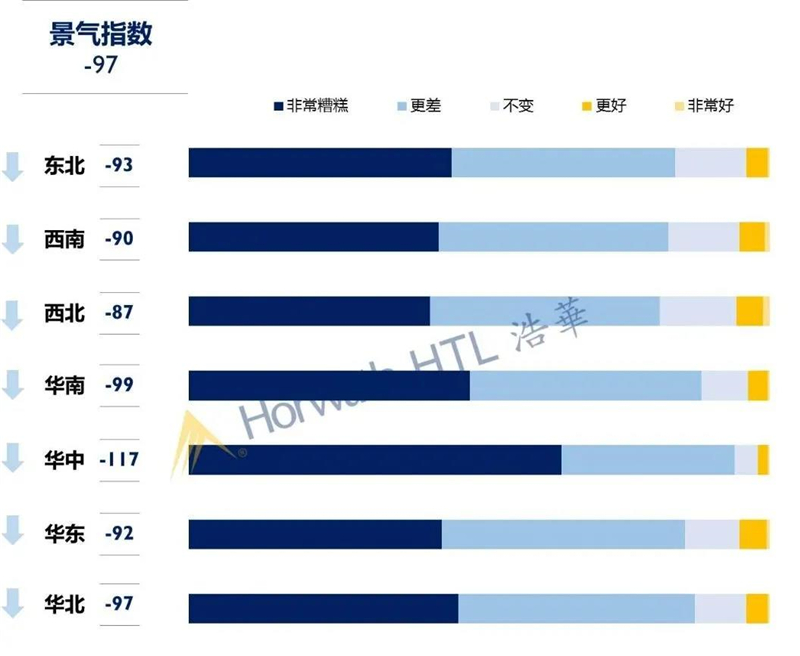

受疫情影响国内旅游到访目的地景气预期消极

受疫情影响,全国各地对于旅游到访目的地的景气预期同样极度消极,7大地区市场的平均景气指数跌至-97。其中,受疫情影响最为严重的华中地区景气指数最低。同样的,目的地景气指数也表现出疫情影响越严重,指数表现越低的趋势。

西北地区

2020年上半年领跑国内旅游目的地市场景气指数,但受疫情影响,较去年同期仍大跌98个指数点。如前文所述,西北整体的疫情影响最弱,疫后恢复也将进入先行通道。但短期内,西北的目的地指数信心仍将受制于全国抗疫形势,难以快速向好。长远来看,西北优质的旅游资源及不断完善的旅游基础设施均将助力西北旅游目的地的发展。

西南地区

2020年上半年景气指数虽位列全国第二,但较去年同期仍暴跌129个指数点。西南地区历来是中国核心的旅游胜地之一,自然与人文资源禀赋出众,以重庆为代表的热力城市营销又使其在传统旅游的基础上叠加了生活方式的体验热度。此次疫情的影响对于西南目的地指数的重创程度仅次于华中和华南,一定程度上也说明了疫情爆发前西南旅游的热度。

华东地区

目的地景气指数较去年同期大幅下挫至-92。虽然地区市场排名首度跌落至全国第三,但考虑到华东地区作为我国经济发展的核心引擎,拥有丰富多样的旅游资源、相对完善的配套设施、以及舒适宜人的气候条件,以上因素均将推动华东地区在疫情过后,重新回归为国内旅游目的地市场发展的引领者。

东北地区

2020年上半年景气指数较去年同期,下降60个指数点。虽然2022年北京冬奥会的举办将为拥有国内稀缺冬季运动资源的东北地区带来重大发展利好,但其经济活跃度不足、市场化程度受限、旅游配套发展不尽人意等使东北地区在疫情爆发前的目的地指数持续处于各区域市场的末流水平。此次疫情冲击,东北的指数下滑最少,这也反映出东北之前旅游业发展的相对落后。

华北地区

景气大幅下降114个指数点,位居市场的下游水平,指数仅高于华中和华南区域。北京作为华北旅游的代表城市,拥有得天独厚的旅游资源。受北京境外输入病例风险影响,市场对于北京解禁管控措施的时间预期进一步延长,这很大程度上局限了华北的旅游目的地景气指数。但拉长时间轴来看,北京冬奥会的临近以及众多滑雪目的地的开发未来将为华北的旅游回暖与增长带来一剂“强心针”,推动其进入发展新纪元。

华南地区

2020年上半年景气指数较去年同期,大幅下降131个指数点。以海南三亚为代表的传统国内热门目的地,因疫情导致往年的春节旅游旺季进入冰冻期,更让原本持续低迷的三亚旅游市场雪上加霜。此外,广东地区的疫情表现严重,广深二市的严格管控也使得过往的过境中转旅游及以长隆为代表的目的地游等降至冰点。但是,考虑到华南地区拥有坚实的经济基础、持续发展的目的地休闲度假资源、以及发达的省内游市场,待疫情结束,华南地区仍将保持其作为国内旅游目的地的居前地位。

华中地区

2020年上半年目的地景气指数暴跌145个指数点,市场预期受疫情影响,遭遇毁灭性打击。华中地区景气指数的重创主要由于对湖北的旅游恢复期将较其他地区有所延长的预期。一直以来,华中地区的目的地景气指数位居中国的中游水平。疫情结束后,我们判断,依托旅游资源的升级优化及便捷发达的交通网络,华中地区仍将延续其作为旅游目的地的积极发展势头。

结 语

在新冠疫情的阴影笼罩之下,2020年上半年中国国内旅游市场的景气指数断崖式下跌至-121,达历史最低。从客源来源地市场与到访目的地市场来看,全国各区域、各层级城市的悲观程度相似。其中,以受疫情影响最为严重的华中地区景气指数最低。就疫情对国内旅游业整体业绩的影响周期而言,近八成的受访者表示影响周期将不超过半年。将本次新冠肺炎疫情造成的影响与非典时期进行对比,近八成的受访者认为此次新冠肺炎疫情对国内旅游业造成的影响将较非典更为严重。

从业绩指标上看,受疫情对于各地人流严格管控影响,从业者对国内旅游人次的预期负面性最高。同时,对自身机构的预期较整体市场业绩发展更为保守谨慎。从影响因素上看,整体7项因素景气指数均为负值。其中,新冠肺炎疫情及受其影响下的国内经济形势发展被从业者认为是影响上半年国内旅游市场发展最为不利的因素。

虽然上半年国内旅游市场业绩预期受疫情影响,遭受重创,但新冠肺炎作为“黑天鹅事件”的影响终将逐渐消逝。同时,鉴于目前境外疫情形势较国内更为严峻,原计划长线境外游的客源可能回流至国内市场。

展望未来,我国旅游业仍处于发展的黄金时期。在中国经济长期稳定向好的基本面下,随着旅游客群日趋年轻化,以亲子旅游、乡村旅游、冰雪旅游等为代表的新型产品层出不穷,文化消费和旅游活动已逐渐成为人们不可或缺的生活方式。我们相信,疫情结束后国内旅游业将迎来受抑需求的缓步爆发。而历经疫情期间的行业反思与沉淀,韧性十足的中国旅游业或能转危为机,有望迎来“质”与“量”的齐步发展。